老後の生活費 では、老後の標準生活費、寿命、年金、退職金についてまとめ、一人暮らし及び夫婦世帯の標準世帯とマンション暮らしで安心した老後生活をおくる為の老後資金を見積りました。

5、老後資金の推移(65歳時点)

65歳からの年金生活までに貯めておく老後資金は、最近増えているのでしょうか、減っているのでしょうか。

平成23年〜29年の推移をまとめ検証します。

前提条件

前提条件は、”65歳時点の老後資金” で用いたものと同じですが、再度以下に示します。

(対象世帯): 以下の2ケースを考えます。

・ 無職一人暮らし世帯(標準)

・ 夫65歳、妻60歳以上の無職夫婦世帯(標準): 妻は夫よりも5歳若い場合

(平均寿命)

・ 一人暮らしの場合は90歳として計算

・ 夫婦世帯の場合は、”平均余命と寿命予測” の結果から男性が85歳、女性は90歳として計算

(老後の生活費):”老後の生活費” を参照下さい。

・ 夫婦世帯の場合、夫が85歳で亡くなってからの生活費は、元の80%と仮定

(年金受給額) :”年金受給額” を参照下さい。

・ 夫婦世帯の場合、夫が85歳で亡くなってからの受給額は元の65%と仮定

(対象期間)

・ 平成23〜29年

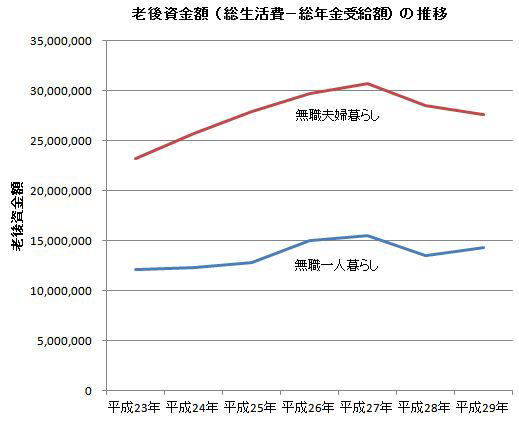

老後資金(65歳時点で用意しておくべき資金)の推移

下の表は、65歳時点で用意しておくべき老後資金額で、年金受給額のみ考慮した結果です。

無職一人暮らしと無職夫婦暮らしの平成23〜29年の結果を示しています。

平成29年の結果は、”65歳時点の老後資金” と同じです。

(無職一人暮らしの場合)

平成23年の老後資金額は、1、206万円、平成29年は1、427万円です。(水色部分)

65歳時点で用意しておくべき老後金額は、前年は減りましたが、今年はまた増加しました。

総生活費はやりくりして70万円しか増えていませんが、総金受給額が約150万も減りました。

このために老後資金は6年前よりで221万円も増えています。

(無職夫婦の場合)

平成23年の老後資金額は、2、320万円、平成29年は2,759万円です。

65歳時点で用意しておくべき老後金額は、平成27年をピークに今年も減りました。

老後資金は、6年前よりも439万円も増えました(黄色部分)。

なんと総生活費は6年前よりも減っており、老後の夫婦家庭ではかなり頑張ってやりくりしているようです。

しかし、総年金受給額は年々減っており6年前よりも478万円も減っています。

以上のように老後資金額が減少した理由は、老齢の皆さんが生活費を何とかやりくりしているおかげです。

(生活費の内容は、”老後の生活費” のページを参照ください)

しかし生活費のやりくりにも限界があるのです。

限界になる前に、緊急かつ持続性のある行政の対策が急務です。

参考資料

− 目 次 −

老後の不安 解決したい

老後の生活費

寿命と病気の統計

老後資金の貯蓄方法

各種 相談窓口

QRコードです